ЎЎЎЎСлКУНшПыПўЈЁјЗХЯ НхѕІФ¶Ј©ЈєЅьИХЈ¬№ъјТТЅ±ЈѕЦ»бН¬ІЖХюІїУЎ·ўЎ¶№ШУЪА©ґуі¤ЖЪ»¤Ан±ЈПХЦЖ¶ИКФµгµДЦёµјТвјыЎ·ЈЁПВіЖЎ¶ТвјыЎ·Ј©Ј¬ГчИ·Ѕ«А©ґуі¤ЖЪ»¤АнПХКФµг·¶О§ЎЈ±»іЖОЄЙз±ЈЎ°µЪБщПХЎ±µДі¤ЖЪ»¤АнПХѕїѕ№КЗКІГґПХЈїЅсєуОТГЗСшАПДЬїїЛьВрЈї

ЎЎЎЎКІГґКЗі¤ЖЪ»¤АнПХЈї

ЎЎЎЎЛщОЅі¤ЖЪ»¤АнПХЈ¬УЦіЖОЄЙз±ЈЎ°µЪБщПХЎ±Ј¬КЗЦё¶ФёцМеУЙУЪДкАПЎўјІІЎ»тЙЛІРµјЦВЙъ»оІ»ДЬЧФАнЈ¬РиТЄФЪјТЦР»тБЖСшФєЦОІЎТЅБЖУЙЧЁИЛЕ㻤ЛщІъЙъµД·СУГЅшРРЦ§ё¶µД±ЈПХЎЈ

ЎЎЎЎ2016Дк6ФВЈ¬ИЛБ¦ЧКФґЙз»б±ЈХПІїФшУЎ·ўЎ¶ИЛБ¦ЧКФґЙз»б±ЈХПІї°м№«Мь№ШУЪїЄХ№і¤ЖЪ»¤Ан±ЈПХЦЖ¶ИКФµгµДЦёµјТвјыЎ·Ј¬МбіцїЄХ№і¤ЖЪ»¤Ан±ЈПХЦЖ¶ИКԵ㹤ЧчµДФФтРФТЄЗуЎЈ

ЎЎЎЎЙПКцЎ¶ЦёµјТвјыЎ·ГчИ·єУ±±КЎіРµВКРЎўјЄБЦКЎі¤ґєКРЎўєЪБъЅКЎЖлЖл№ю¶ыКРµИ15ёціЗКРЧчОЄКФµгіЗКРЈ¬Хв±кЦѕЧЕ№ъјТІгГжНЖЅшИ«Гс»¤Ан±ЈПХЦЖ¶ИЅЁЙиУл·ўХ№µДЖф¶ЇЎЈ

ЎЎЎЎЅьИХЈ¬№ъјТТЅ±ЈѕЦ»бН¬ІЖХюІїУЎ·ўµДЎ¶№ШУЪА©ґуі¤ЖЪ»¤Ан±ЈПХЦЖ¶ИКФµгµДЦёµјТвјыЎ·№«ІјЈ¬і¤ЖЪ»¤Ан±ЈПХЦЖ¶ИКФµгіЗКРГыµҐЦРРВФц±±ѕ©КРКЇѕ°ЙЅЗшЎўМмЅтКРЎўЙЅОчКЎЅъіЗКРЎўДЪГЙ№ЕЧФЦОЗшєфєНєЖМШКРµИ14ёцКФµгіЗКРєНµШЗшЎЈ

ЎЎЎЎОЄКІГґТЄНЖіці¤ЖЪ»¤АнПХЈї

ЎЎЎЎОТ№ъИЛїЪАПБд»ЇТСѕКЗТ»ёцІ»ХщµДКВКµЎЈ№ъјТТЅ±ЈѕЦ№«ІјµДКэѕЭПФКѕЈ¬ЅШЦБ2019ДкµЧЈ¬60Лкј°ТФЙПИЛїЪґп2.54ТЪЈ¬К§ДЬИЛФ±і¬4000НтЈ¬К§ДЬИЛФ±і¤ЖЪ»¤Ан±ЈХПІ»ЧгіЙОЄШЅґэЅвѕцµДЙз»бРФОКМвЎЈ

ЎЎЎЎґЛЗ°Ј¬И«№ъАПБ乤ЧчОЇФ±»бФшФ¤ІвЈ¬ОґАґ20ДкОТ№ъЖЅѕщГїДкФці¤1000НтАПБдИЛїЪЈ¬2053ДкЧуУТґпµЅ4.87ТЪ·еЦµЈ¬јґОТ№ъГї3ИЛЦРУР1Гы60ЛкТФЙПµДИЛЎЈ

ЎЎЎЎИХЗ°Ј¬ЦР№ъ±ЈПХРРТµР»бЎўЦР№ъЙзїЖФєБЄєП·ўІјЎ¶2018ЎЄ2019ЦР№ъі¤ЖЪ»¤АнµчСР±ЁёжЎ·Ј¬±Ёёж¶ФТСїЄХ№і¤ЖЪ»¤Ан±ЈПХКФµгіЗКРµД60Лкј°ТФЙПАПДкИЛєН30ЛкЦБ59ЛкіЙДкИЛЅшРРµчІйЎЈ

ЎЎЎЎ±ЁёжПФКѕЈ¬УР4.8%µДАПДкИЛґ¦УЪИХіЈ»о¶ЇДЬБ¦ЦШ¶ИК§ДЬЎў7%ґ¦УЪЦР¶ИК§ДЬЧґМ¬Ј¬ЧЬК§ДЬВКОЄ11.8%ЎЈТІѕНКЗЛµЈ¬і¬№эК®·ЦЦ®Т»µДАПДкИЛФЪґ©ТВЎўіФ·№ЎўПґФиЎўИзІЮµИ·ЅГжµД»щ±ѕЙъ»оОЮ·ЁНкИ«ЧФАнЎЈ»щ±ѕЧФАнДЬБ¦µДЛҐНЛТІ°йЛжЧЕ¶АБўЙъ»оДЬБ¦µДНЛ»ЇЈ¬25.4%µДАПДкИЛРиТЄИ«·ЅО»ХХБПЎЈ

ЎЎЎЎЅьДкАґЈ¬ФЅАґФЅ¶аµДјТНҐХэФЪГжБЩЎ°Т»ИЛК§ДЬЈ¬И«јТК§євЎ±µДДСМвЎЈїЙТФЛµЈ¬ХэКЗЙз»бµДЖИЗРРиЗуЈ¬НЖ¶ЇБЛі¤ЖЪ»¤АнПХЦЖ¶ИµДЅЁБўЎЈ

ЎЎЎЎЎ°ДїЗ°ОТГЗГїФВ»¤Ан·СУГЧоёЯТ»ј¶ОЄ8000ФЄЈ¬ХвКЗХл¶ФЙъ»оНкИ«І»ДЬЧФАнµДАПИЛЎ±Ј¬ХвКЗСлКУНшјЗХЯФЪЧЙСЇ±±ѕ©КРєЈµнЗшТ»јТСшАПСш»¤ЦРРД»ъ№№К±±»ёжЦЄµД»¤Ан·С±ЁјЫЎЈёГ№¤ЧчИЛФ±ЅйЙЬЈ¬ЖдЛщФЪСшАП»ъ№№µДФВ»¤Ан·СТ»°гґ¦УЪ5000ФЄЎЄ8000ФЄЦ®јдЈ¬ТАѕЭАПИЛµДІЎЗйіМ¶И¶шУРЛщІ»Н¬ЎЈ

ЎЎЎЎёщѕЭ±±ѕ©КР№«ІјµДЧоРВКэѕЭЈ¬2019ДкЖуТµНЛРЭИЛФ±»щ±ѕСшАПЅрЖЅѕщЛ®ЖЅОЄГїФВ4157ФЄЎЈПФИ»Ј¬¶ФУЪК§ДЬЎўК§ЦЗј°ёЯБдИхЧФАнµДАПИЛАґЛµЈ¬ёЯ°єµД»¤Ан·СУГТСѕіЙОЄЖдіБЦШµДѕјГёєµЈЎЈ

ЎЎЎЎДДР©ИЛФ±їЙТФДЙИл±ЈПХЈїґэУцЦ§ё¶ИзєОЈї

ЎЎЎЎґЛґО№«ІјµДЎ¶ТвјыЎ·ГчИ·№ж¶ЁБЛІО±Ј¶ФПуєН±ЈХП·¶О§ЎўЧКЅріпјЇЎўґэУцЦ§ё¶µИТ»ПµБРОКМвЎЈТАѕЭЎ¶ТвјыЎ·Ј¬КФµгЅЧ¶ОґУЦ°№¤»щ±ѕТЅБЖ±ЈПХІО±ЈИЛИєЖрІЅЈ¬ЦШµгЅвѕцЦШ¶ИК§ДЬИЛФ±»щ±ѕ»¤Ан±ЈХПРиЗуЈ¬УЕПИ±ЈХП·ыєПМхјюµДК§ДЬАПДкИЛЎўЦШ¶ИІРјІИЛЎЈ

ЎЎЎЎФЪґэУцЦ§ё¶·ЅГжЈ¬і¤ЖЪ»¤Ан±ЈПХ»щЅрЦчТЄУГУЪЦ§ё¶·ыєП№ж¶ЁµД»ъ№№єНИЛФ±Мṩ»щ±ѕ»¤Ан·юОсЛщ·ўЙъµД·СУГЎЈ

ЎЎЎЎЦµµГЧўТвµДКЗЈ¬ЙкЗлПнКЬЙПКцґэУцРиТЄВъЧгПаУ¦МхјюЎЈЎ¶ТвјыЎ·ЦёіцЈ¬ѕТЅБЖ»ъ№№»тїµёґ»ъ№№№ж·¶ХпБЖЎўК§ДЬЧґМ¬іЦРш6ёцФВТФЙПЈ¬ѕЙкЗлНЁ№эЖА№АИП¶ЁµДК§ДЬІО±ЈИЛФ±Ј¬їЙ°ґ№ж¶ЁПнКЬПа№ШґэУцЎЈ

ЎЎЎЎБнНвЈ¬ТЄёщѕЭ»¤АнµИј¶Ўў·юОсМṩ·ЅКЅµИІ»Н¬КµРРІо±р»ЇґэУц±ЈХПХюІЯЈ¬№ДАшК№УГѕУјТєНЙзЗш»¤Ан·юОсЎЈ¶Ф·ыєП№ж¶ЁµД»¤Ан·юОс·СУГЈ¬»щЅрЦ§ё¶Л®ЖЅЧЬМеїШЦЖФЪ70%ЧуУТЈ¬·ў»У±Ј»щ±ѕ№¦ДЬЎЈ

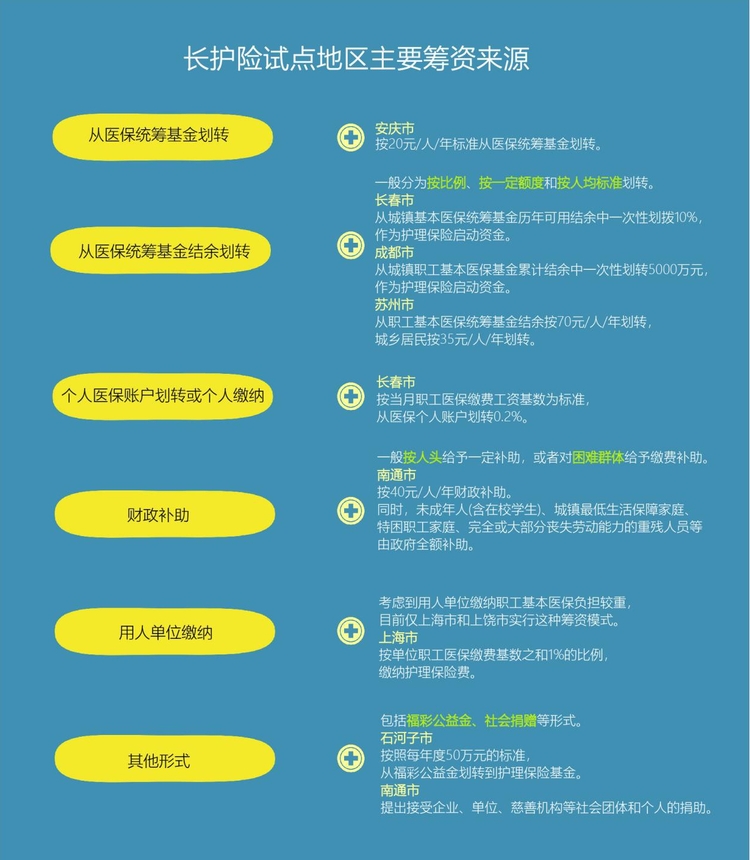

ЎЎЎЎі¤ЖЪ»¤АнПХЧКЅрґУДД¶щАґЈї

ЎЎЎЎПаЅПУЪ2016Дк·ўІјµДОДјюЈ¬ґЛґОА©ґуКФµгГчИ·МбіцЅ«ЅЁБў¶АБўіпЧК»ъЦЖЎЈЎ¶ТвјыЎ·МбіцТЄМЅЛчЅЁБў»ҐЦъ№ІјГЎўФрИО№ІµЈµД¶аЗюµАіпЧК»ъЦЖЎЈїЖС§ІвЛг»щ±ѕ»¤Ан·юОсПаУ¦µДЧКЅрРиЗуЈ¬єПАнИ·¶Ё±ѕНііпµШЗшДк¶ИіпЧКЧЬ¶оЎЈ

ЎЎЎЎѕЯМеАґЛµЈ¬іпЧКТФµҐО»єНёцИЛЅЙ·СОЄЦчЈ¬µҐО»єНёцИЛЅЙ·СФФтЙП°ґН¬±ИАэ·ЦµЈЈ¬ЖдЦРµҐО»ЅЙ·С»щКэОЄЦ°№¤№¤ЧКЧЬ¶оЈ¬ЖрІЅЅЧ¶ОїЙґУЖдЅЙДЙµДЦ°№¤»щ±ѕТЅБЖ±ЈПХ·СЦР»®іцЈ¬І»ФцјУµҐО»ёєµЈЈ»ёцИЛЅЙ·С»щКэОЄ±ѕИЛ№¤ЧККХИлЈ¬їЙУЙЖдЦ°№¤»щ±ѕТЅБЖ±ЈПХёцИЛХЛ»§ґъїЫґъЅЙЎЈ

ЎЎЎЎґУіпЧКАґФґАґїґЈ¬¶аёцКФµгµШЗш¶јКµРР¶аЗюµАіпЧК»ъЦЖЈ¬ОЄі¤ЖЪ»¤Ан±ЈПХіЦРшЅЎїµ·ўХ№Мṩ֧іЕЎЈ

ЎЎЎЎі¤ЖЪ»¤АнПХИФРиґУЎ°і¤Ў±јЖТй

ЎЎЎЎПа№ШКэѕЭ±нГчЈ¬і¤ЖЪ»¤Ан±ЈПХЦЖ¶ИФЪґЛЗ°КФµгКµК©µД№эіМЦРЈ¬ТСѕёшґуБїјТНҐґшАґБЛКµ»ЭЎЈµ«ёчµШФЪіпЧКЎўЖА№А±кЧјєН·юОсµИ·ЅГж»№І»ѕЎТ»ЦВЈ¬РиТЄЅшТ»ІЅНкЙЖЎЈґУДїЗ°АґїґЈ¬ЙЩКэЦРОчІїКФµгµШЗшІЖХюЅфХЕЈ¬ЗТТЅ±Ј»щЅрТІГжБЩЅПґуС№Б¦Ј¬ґуІї·Ц¶јКЗїїТЅ±ЈДк¶ИРЅікЧКЅрЦ§іЦЎЈ

ЎЎЎЎЦР№ъИЛГсґуС§№«№І№ЬАнС§Фєё±ЅМКЪіВєЧИХЗ°ФтЧ«ОД·ЦОціЖЈ¬Из№ыі¤ЖЪ»¤Ан±ЈПХіпЧК№эУЪТААµ»щ±ѕТЅБЖ±ЈПХЈ¬З°ХЯµД¶АБўРФ»бКЬµЅУ°ПмЎЈУИЖдКЗґУТЅ±Ј»щЅрЅбУа»®ЧЄµДЦЖ¶ИЙијЖЈ¬ЧоІ»АыУЪ±ЈХПі¤ЖЪ»¤Ан±ЈПХіпЧКµД¶АБўРФЈ¬Т»µ©ТЅ±Ј»щЅрЅбУаУРПЮ»тІ»ЧгЈ¬і¤ЖЪ»¤Ан±ЈПХіпЧКТІ»бКЬµЅНюРІЎЈ

ЎЎЎЎДїЗ°Ј¬і¤»¤ПХёчКФµгµШЗшЅбєП±ѕµШКµјКЗйїціцМЁПа№Ш·Ѕ°ёЈ¬ІўОґРОіЙНіТ»µДЦЖ¶ИїтјЬЈ¬±ИИз№ШУЪК§ДЬАПИЛµДЖАј¶ОКМвЎЈ¶ФАПИЛК§ДЬµДіМ¶ИЅшРР»®·ЦКЗЙкЗлі¤»¤ПХµДЗ°МбЈ¬µ«КЗ№ъДЪИ±ЙЩУРР§µДЖА№А»ъ№№Ј¬ёчёцµШ·ЅІЙИЎµДЖАј¶·ЅКЅТІКЗОе»Ё°ЛГЕЈ¬УРР©µШ·ЅКЗУЙГсХюІїГЕЅшРРЖА№АЈ¬УРР©µШ·ЅКЗУЙµЪИэ·Ѕ»ъ№№ЅшРРЖА№АЈ¬УРР©µШ·ЅФтКЗУЙСшАПФє»ҐЖАЎЈ

ЎЎЎЎіэБЛ»¤АнИЛФ±И±·¦Ўў№©РиК§євХвТ»Ѕб№№РФА§ѕіЦ®НвЈ¬ЛжЧЕі¤»¤ПХµДКФµгНЖРРЈ¬ЖдЛыРВОКМвТІЦ𽥱©В¶іцАґЎЈ±ИИзУРР©АПИЛПЈНы»¤АнФ±МṩВтІЛЎўЧц·№ЎўґтЙЁОАЙъµИІ»°ьє¬ФЪі¤»¤ПХПоДїДЪµДјТХю·юОсЈ»УРР©ЦШ¶ИК§ДЬАПИЛРиТЄі¤ЖЪЕ㻤Ј¬ГїМм1РЎК±µДЙПГЕ»¤АнИФІ»ЧгТФВъЧгРиЗуЈ»µИµИЎЈУЙґЛАґїґЈ¬і¤ЖЪ»¤АнПХИзєОЅшТ»ІЅНкЙЖЈ¬ИФРиґУЎ°і¤Ў±јЖТйЎЈ